A aposentadoria por incapacidade permanente, também conhecida como aposentadoria por invalidez, é um benefício previdenciário, concedido pelo INSS (Instituto Nacional de Seguridade Social), que se destina às pessoas incapacitadas de forma total e permanente para exercer qualquer trabalho que lhe garanta a sua subsistência.

Nesse sentido, para concessão do benefício pago pelo INSS, é preciso o preenchimento de alguns requisitos, nos quais:

Ter uma carência mínima de 12 meses;

Estar contribuindo para o INSS no momento em que a doença o incapacita, no período de graça ou recebendo benefício previdenciário (exceto Auxílio-Acidente);

Estar incapaz de forma total e permanente para o trabalho.

Lembrando que a incapacidade precisa ser devidamente comprovada por meio de um laudo médico pericial. Ou seja, para acesso ao benefício, é necessário constatar, na perícia, que o segurado está incapaz para o trabalho habitual, não podendo ser reabilitado em outras profissões.

Frisa-se que são os mesmos requisitos tanto para os homens quanto para as mulheres.

Além disso, é importante pontuar que, em relação à carência, em algumas situações, o segurado fica isento desta obrigação.

Vejamos:

Se a incapacidade for originada por acidente de qualquer natureza, ainda que não guarde relação com o trabalho ou doença profissional, não será exigida a carência de 12 contribuições mensais;

Aos segurados especiais, deve ser comprovado o exercício de atividade rural nos doze meses imediatamente anteriores ao requerimento do benefício;

Portador de alguma das doenças e afecções especificadas na lista com as doenças isentas de carência. Esta lista é atualizada a cada 3 anos pelo Ministério da Saúde e pela Previdência Social.

Pontua-se que as enfermidades mencionadas na lista não eliminam outras doenças comprovadamente incapacitantes e irreversíveis.

Por fim, superadas as informações básicas quanto aos requisitos à concessão do benefício pretendido, você sabia que o valor da aposentadoria por invalidez pode aumentar em 25%?

Para ter direito, também, a este acréscimo, é preciso comprovar a necessidade de assistência permanente de outra pessoa (como um cuidador), para realizar as atividades do dia a dia. Exemplo: para comer, tomar banho, andar, entre outras.

Você viveu ou conhece alguém que sofreu um acidente ou desenvolveu um problema de saúde que o impediu de continuar trabalhando?

Tais situações são muito comuns na realidade da população brasileira e a aposentadoria por invalidez é uma saída para pessoas que adoecem e ficam incapacitadas de trabalhar pelo resto da vida.

Será se você, seu vizinho ou amigo têm direito a este benefício? Acompanhe nosso artigo e fique por dentro dos seus direitos.

O que é aposentadoria por invalidez?

A aposentadoria por invalidez, também conhecida por benefício por incapacidade permanente, é o benefício previdenciário pago pelo INSS às pessoas que ficam impedidas, total e permanentemente, de exercer qualquer atividade laborativa, sem possibilidade de reabilitação para outra função profissional.

Quais são os requisitos?

Para se ter direito à aposentadoria por invalidez, é preciso que se cumpra os seguintes requisitos:

Ter qualidade de segurado(a), o que significa estar contribuindo para o INSS no momento do adoecimento ou do acidente sofrido, estar no período de graça ou mesmo estar em gozo de benefício previdenciário (exceto Auxílio-Acidente);

Ter número mínimo de 12 contribuições, ou seja, carência mínima de 12 meses (exceto se a doença dispensar carência, conforme a Lei. Exemplo: AIDS, cardiopatia grave, cegueira, doença de Parkinson);

Estar total e permanentemente incapaz trabalho, sem condições de reabilitação para outra função, conforme atestado por profissional médico habilitado.

O que fazer se minha aposentadoria for negada pelo INSS?

Apesar de exigir o cumprimento de apenas 03 requisitos para concessão da aposentadoria por invalidez, frequentemente este benefício é negado pelo INSS. Isso pode se dar por culpa da própria parte, que não apresenta a documentação correta e necessária para ter direito ao benefício ou mesmo por culpa do próprio INSS, que não faz a devida avaliação do caso.

Caso a aposentadoria por invalidez seja negada, a pessoa tem 03 opções:

Não fazer nada e aceitar a decisão do INSS;

Apresentar recurso administrativo contra a decisão do INSS no prazo de 30 dias;

Entrar na Justiça contra o INSS (ajuizar ação previdenciária).

Como dito, as pessoas adoecem por motivos naturais/genéticos ou mesmo em virtude de acidente, ficando totalmente impossibilitadas de exercer qualquer trabalho. Para essas pessoas, existe o direito à aposentadoria por invalidez, que é um benefício pago pelo INSS. Para recebê-lo, é preciso submeter-se à perícia médica do INSS que atestará essa incapacidade total e permanente.

Caso a aposentadoria por invalidez seja negada, a pessoa pode recorrer dessa decisão perante a própria Autarquia ou ajuizar ação contra o INSS para ter concedido o seu direito.

Procure um advogado(a) especialista de sua confiança para avaliação cuidadosa do caso e definição de melhor estratégia para a concessão do direito à aposentadoria por invalidez.

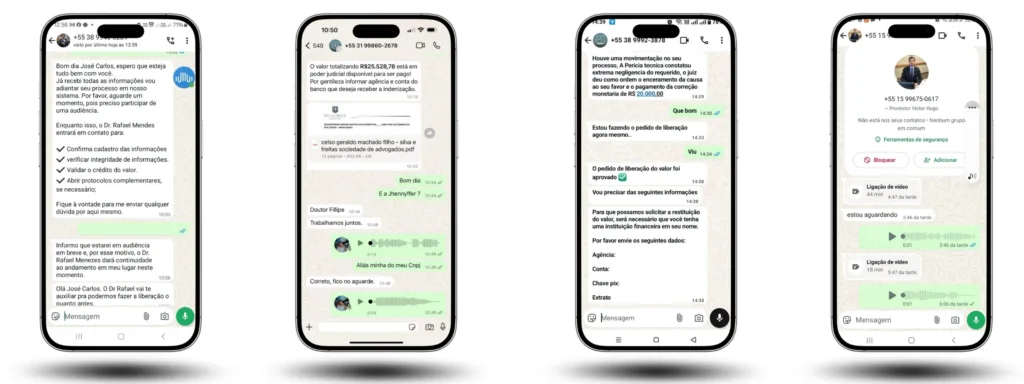

Com o aumento alarmante de golpes cada vez mais elaborados em nome do nosso escritório, a Silva & Freitas Sociedade de Advogados vem reforçando um alerta crucial para a segurança de todos.

É fundamental que todos saibam: NÓS NÃO FAZEMOS QUALQUER SOLICITAÇÃO DE PAGAMENTO POR LIGAÇÃO OU WHATSAPP!

Temos recebido relatos de clientes que foram contatados por golpistas se passando por membros de nossa equipe, solicitando pagamentos ou informações financeiras por telefone, ou aplicativos de mensagem.

Queremos reiterar com veemência que essa não é uma prática de nosso escritório.

Como os golpistas agem

Abordagens falsas: golpistas podem ligar e/ou enviar mensagens via WhatsApp, alegando urgência em pagamentos de custas processuais, taxas, ou acordos, muitas vezes utilizando nomes de processos ou valores convincentes que são públicos.

Pressão e intimidação: eles frequentemente utilizam táticas de pressão, como a ameaça de perda de prazos ou de valores, para que a vítima aja impulsivamente.

Solicitação de dados: além de pagamentos, podem tentar obter dados pessoais e bancários sensíveis.

Nossos procedimentos e contato seguro

Comunicação oficial: qualquer comunicação oficial sobre valores, andamento de processos ou outras informações financeiras será feita por canais seguros e previamente estabelecidos, correspondência física ou diretamente em nosso escritório.

Não realizamos cobranças por ligação e/ou WhatsApp: nossos colaboradores são rigorosamente orientados sobre este procedimento e em nenhuma hipótese irão realizar esse tipo de solicitação por esses meios.

Contato imediato:caso receba qualquer mensagem ou ligação com cobrança de valores em nome de Silva & Freitas, entre em contato conosco imediatamente! Não forneça dados, não clique em links e, principalmente, não efetue pagamentos.

A segurança de nossos clientes é nossa prioridade. Fiquem atentos e desconfiem de qualquer solicitação de pagamento que não siga os nossos canais oficiais.

Em caso de dúvida, a melhor atitude é sempre nos contatar diretamente em nossos canais oficiais.

Beneficiários da pensão por morte podem ter dúvidas sobre o benefício, sendo as mais frequentes:

Quem tem direito?

Qual o prazo para entrar com o pedido?

Quais documentos são necessários?

É possível pedir revisão?

Mas afinal, o que é pensão por morte?

Esse tipo de pensão é um benefício concedido aos dependentes do segurado falecido, ou seja, é um valor destinado aos dependentes de um beneficiário que faleceu, visando oferecer suporte financeiro.

É importante ressaltar que, só possui direito à pensão por morte os:

cônjuge;

companheiro(a);

netos(as);

filhos(as);

pai e mãe;

irmãos(ãs).

Conforme exposto no artigo 16 da Lei n. 8.213/91, para seja realizado o pagamento da pensão, é necessário separar os beneficiários por ordem de prioridade. Desse modo, a classe 1 beneficia cônjuge, companheiro, filhos (não emancipados) sendo menores de 21 anos ou filhos maiores de 21 anos mas com algum tipo de deficiência grave.

Na classe 2, entram o pai e a mãe do falecido. E já na classe 3, os irmãos menores de 21 anos ou maiores de 21 anos com deficiência mais agravante.

Após saber o que é a pensão por morte, fica o questionamento:

É possível pedir revisão desse benefício?

E sim, é possível solicitar a revisão da pensão por morte!

As revisões de benefício não são restritas somente para as aposentadorias, o que faz com que seja realizada também com relação à pensão por morte. Entretanto, existe a revisão antes e depois da Reforma da Previdência. Sendo assim, pensões por morte concedidas antes de 13/11/2019 podem ser revisadas por alguns meios, como:

Revisão da vida toda: são realizados cálculos do valor da aposentadoria, considerando todos os salários, incluindo os anteriores a julho de 1994. Assim, a pensão pode ter valores mais altos ou mais baixos.

Revisão da Lei n. 13.135/2015: indicada para quem teve a pensão por morte concedida entre 01/03/2015 e 17/06/2015, período em que ocorreram decretos e mudanças sobre a base da aposentadoria para o cálculo.

Revisão do artigo 29 da Lei n. 8213/1991: podem optar por essa revisão aqueles que tiveram o cálculo do benefício em 80% em vez de 100% entre 17/04/2002 e 29/10/2009.

Revisão do teto: só têm direito à revisão do teto da pensão por morte as concessões que ocorreram no período de 05/04/1991 a 31/12/2003.que ocorreram no período de 05/04/1991 a 31/12/2003.

Por outro lado, se a pensão por morte foi concedida após 13/11/2019, o valor do benefício já passou pela análise, indo de acordo com as regras da Reforma, citada acima.

Ressalta-se que, o tempo de contribuição da pessoa falecida pode influenciar no valor da pensão, ou seja, quanto mais tempo de contribuição for registrado pelo INSS, maior será o valor do benefício.

Se pode ou não acumular a aposentadoria por idade com a pensão por morte trata-se de uma dúvida muito comum entre os cidadãos, que por falta de informação adequada deixam de requerer seus direitos, bem como, se sentem inseguros e receosos quanto ao requerimento de um novo benefício, ou melhor, de terem seus benefícios cortados com a nova solicitação.

Inicialmente, é preciso destacar que o falecido deve possuir, no momento do óbito, a qualidade de segurado. Dessa forma, seus dependentes terão o direito a receber a pensão por morte.

Além da qualidade de segurado, é necessário comprovar que a pessoa que está requerendo a pensão seja dependente do falecido.

Assim sendo, a Lei n° 8.213/91 considera como dependentes:

os filhos;

enteados ou irmãos (desde que comprovada dependência econômica) maiores inválidos ou menores de 21 (vinte e um anos);

a esposa;

os netos e pais (desde que comprovada dependência econômica);

ou a companheira.

Aqui falaremos sobre pensão por morte aos pais, dependentes, que comprovem dependência econômica. Para isso, será explicado, a seguir, os requisitos necessários para a concessão do benefício.

O que é qualidade de segurado?

A qualidade de segurado é o que garante ao trabalhador o direito a receber os benefícios da previdência social.

Para adquirir a qualidade de segurado é necessário que o trabalhador tenha, no mínimo, doze meses de contribuição junto ao INSS, seja por ter a Carteira de Trabalho e Previdência Social (CTPS) assinada ou por ter feito recolhimentos como contribuinte individual (autônomo) ou facultativo à previdência; além dessas hipóteses, por ser funcionário contratado da administração pública.

Vale destacar, que caso o trabalhador preste serviço sem a carteira de trabalho assinada, o dependente poderá, por meio de ação trabalhista, comprovar a qualidade de segurado após reconhecido o vínculo laborativo com a empresa.

Após realizadas estas contribuições, conforme visto acima, o trabalhador está resguardado pelo INSS.

No entanto, se por ventura o trabalhador ser dispensado por justa causa de seu emprego ou pare de fazer contribuições com a previdência, ele manterá sua qualidade de segurado por apenas mais doze meses e, após estes doze meses, ele perderá o direito de requerer benefícios perante a Previdência Social.

Como manter a qualidade de segurado?

Todavia, há exceções que permitem que o trabalhador mantenha sua qualidade de segurado por até trinta e seis meses, quais sejam:

Se o trabalhador tiver sido dispensado sem justa causa, ele manterá sua qualidade de segurado por mais doze meses, totalizando vinte e quatro meses.

Se o trabalhador tenha mais de 120 meses (ou dez anos) de contribuições ininterruptos, esse manterá sua qualidade de segurado por mais doze meses. Com efeito, poderá totalizar trinta e seis meses sem realizar contribuições, mas mantendo a sua qualidade de segurado resguardada.

Para requerer a pensão por morte é importante observar se, na data do óbito do trabalhador, esse possuía a qualidade de segurado.

Caso o trabalhador falecido tenha parado de trabalhar em razão de doença, ou era aposentado, ou estava recebendo auxílio-doença, seus dependentes poderão ter reconhecidos o direito a pensão por morte.

Quando os pais do falecido terão direito a pensão por morte?

Para o ingresso do pedido da pensão por morte, como visto acima, é imprescindível que o instituidor tenha qualidade de segurado.

Para tanto, salienta-se a necessidade desse ter cumprido a carência de 18 (dezoito) meses, isto é, ter realizado 18 (dezoito) contribuições.

Assim sendo, além de comprovar a qualidade de segurado do falecido é necessário se atentar que os pais dependentes economicamente desse poderão requerer o benefício SOMENTE na ausência de cônjuge; companheiro(a); filho e neto não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido, ou ter deficiência intelectual, ou mental, ou deficiência grave.

Nesse sentido, é importante que seja feito provas de que havia dependência econômica dos pais frente à renda do filho(a) falecido(a), tais como comprovantes de residência em nome dos pais e do filho(a) falecido(a) que demonstre coabitação no mesmo endereço.

Além disso, a apresentação de gastos com medicamentos constantes, sobretudo não fornecidos pela rede pública de saúde; bem como a inscrição familiar junto ao Cadastro Único do Governo Federal são provas que demonstram dependência econômica.

Vale enfatizar que as testemunhas também é mais um meio probatório para se ingressar com o pedido de pensão por morte.

Por fim, é válido chamar atenção ao Enunciado n° 13 do Conselho de Recurso da Previdência Social, o qual prevê que a dependência econômica pode ser parcial, devendo, no entanto, representar um auxílio substancial, permanente e necessário, cuja falta acarretaria desequilíbrio dos meios de subsistência do dependente.

Quais documentos são necessários para requerer a pensão por morte?

Para requerer a pensão por morte será necessário que o dependente ou seu responsável legalmente possua os seguintes documentos:

Certidão de óbito do falecido;

Carteira de trabalho do falecido e/ou carnês de guias de recolhimento das contribuições;

Documentos pessoais do falecido e do dependente: documento de identificação com foto, CPF, certidão de nascimento (ou casamento);

Documentos que demonstrem a dependência econômica (Cadastro Único junto ao

Governo Federal; comprovantes de residência que demonstrem a coabitação; gastos constantes com alimentação especial, medicação não fornecida pelo Sistema Único de Saúde, bem como despesas imprescindíveis para a manutenção da dignidade humana).

Cumpre ressaltar que outros documentos poderão ser solicitados pelo INSS no decorrer do processo administrativo.

Têm direito à pensão por morte o cônjuge, companheiro(a), filhos e netos menores de 21 anos ou inválidos, pais, netos e irmãos que comprovem dependência econômica do segurado.

A concessão do benefício depende de alguns critérios, como o tempo de contribuição do segurado e a comprovação da dependência dos beneficiários.

Tenho direito a pensão por morte mesmo se não for casado(a) no papel?

Sim, é possível ter direito à pensão por morte mesmo sem ser casado no papel. Isso depende da comprovação da união estável, que pode ser feita por meio de documentos e testemunhas. No entanto, é importante consultar um advogado ou órgão previdenciário para obter mais informações e orientações específicas sobre o seu caso.

Existe idade mínima para receber pensão por morte?

Para filhos e netos, o benefício é pago até os 21 anos. Em casos de filhos e netos inválidos ou com deficiência, não há limite de idade para recebimento da pensão.

Para cônjuges não existe idade mínima, porém, a duração de recebimento do benefício vai variar conforme a idade. Por exemplo, menores de 22 anos receberão por apenas 3 anos; 22 a 27 anos por 6 anos; pessoas entre 28 e 30 receberá por 10 anos; 31 a 41 anos receberá por 15 anos; pessoas entre 42 e 44 receberá a pensão por 20 anos e acima de 45 anos será vitalício.

Entretanto, se o falecido tiver menos de 18 meses de contribuição ou menos de 2 anos de duração do casamento (ou união estável) o benefício será de apenas 4 meses.

O filho pode receber pensão pela morte do pai/mãe?

Sim, o filho pode receber pensão pela morte do pai ou da mãe, desde que comprove a dependência econômica em relação ao falecido e atenda aos requisitos previstos na legislação. A pensão é garantida por lei e busca assegurar o sustento do dependente após a perda de um provedor financeiro.

O neto pode receber pensão pela morte do avô/avó?

Sim, pode receber pensão pela morte do avô ou da avó, desde que comprove a dependência econômica e atenda aos requisitos previstos na legislação.

É possível prorrogar a pensão por morte do filho?

No benefício de pensão por morte não existe prorrogação. Após os 21 anos, só tem direito ao benefício o filho(a) que apresenta deficiência ou incapacidade para o trabalho.

É possível acumular pensão por morte e aposentadoria?

Sim. É possível acumular a aposentadoria com a pensão por morte.

Antes da reforma da previdência em 2019, os segurados que recebiam a aposentadoria e a pensão por morte ao mesmo tempo, recebiam o valor integral dos dois benefícios.

Com a reforma, porém, só será possível o recebimento do valor integral do benefício mais vantajoso e somente uma parcela referente ao segundo benefício que acumular.

Assim, segue sendo possível o acúmulo de pensão por morte e aposentadoria no INSS, mas a forma de cálculo mudou, sendo o valor total a ser recebido menor.

Portanto, se você recebe pensão por morte, você pode, sim, se aposentar ou vice-versa!

Qual é o prazo para requerer a pensão por morte?

Na verdade, não existe um prazo certo para requerer a Pensão por Morte.

Mas, quanto antes você solicitar o benefício, mais rápido vai ter o valor. Inclusive, os retroativos, dependendo da data em que fizer o requerimento.

Quais são os requisitos para receber a pensão por morte?

Para receber a pensão por morte é necessário ser dependente do segurado falecido (filhos e netos de até 21 anos, cônjuges, pais dependentes financeiramente), comprovar o óbito e o falecido ter a qualidade de segurado do INSS.

Qual é o valor da pensão por morte?

O valor da pensão por morte mudou com a reforma da previdência e agora é preciso seguir a nova regra. Desse modo, antes o cálculo era 100% do valor que o falecido teria direito, dividido entre os dependentes. Porém, agora o valor é de 50% da aposentadoria ou benefício que o falecido teria direito mais 10% por dependente.

Como é feito o cálculo da pensão por morte?

No Brasil, a pensão por morte é calculada com base na média dos salários de contribuição do falecido, considerando o período de contribuição até o momento do óbito. O valor da pensão pode variar conforme o número de dependentes habilitados a recebê-la.

A pensão por morte é vitalícia?

A pensão por morte é vitalícia apenas para o cônjuge ou companheiro(a) do falecido que possua acima de 45 anos na data do óbito ou filho inválido.

É possível acumular a pensão por morte com outros benefícios?

Sim, é permitido acumular a pensão com aposentadoria ou benefício por incapacidade, desde que atendidos os requisitos legais.

O ex-cônjuge tem direito à pensão por morte?

É possível, sim, que ex-cônjuge ou ex-companheiro receba a pensão por morte. Todavia, será necessário comprovar a dependência econômica do falecido após a separação ou divórcio e que esta condição permaneceu até a data do óbito. O recebimento de pensão alimentícia paga pelo falecido é um meio de comprovar esta dependência financeira, mas há outros meios de fazer esta comprovação.

Quais são os documentos necessários para requerer a pensão por morte?

No geral, podem ser solicitados documentos como certidão de óbito do falecido, documentos de identificação pessoal dos beneficiários, comprovantes de vínculo familiar, como, certidão de casamento ou declaração de união estável, e outros documentos específicos exigidos.

Como é feito o pagamento da pensão por morte?

A Pensão Por Morte é dividida em partes iguais para os dependentes (cota-parte). Se alguém deixa de ser dependente, a parte dela volta a ser dividida igualmente para aqueles que ainda continuam sendo.

Desde 2008, o escritório Silva e Freitas tem se destacado no norte de Minas, oferecendo serviços jurídicos especializados nas áreas de direito previdenciário, RPPS, consumidor, trabalhista e autista.

Toda essa bagagem e experiência permitiu que em 2017, o escritório Silva & Freitas chegasse em Bocaiúva, o que representa um marco importante em nossa trajetória de expansão.

Estamos otimistas quanto ao nosso crescimento contínuo e ao impacto positivo que podemos ter na comunidade.

Desde a inauguração, o escritório tem se dedicado a compreender e atender as necessidades específicas da comunidade local.

Nossa missão é transformar o cenário jurídico, oferecendo soluções que não apenas atendem às necessidades legais de nossos clientes, mas também promovem um ambiente de confiança, acessibilidade e empatia.

Nossa atuação em Bocaiúva

Em Bocaiúva e em outras cidades de Minas Gerais, o escritório Silva & Freitas atua nas seguintes áreas:

Direito Previdenciário: auxiliamos nossos clientes na obtenção de benefícios previdenciários, garantindo que seus direitos sejam respeitados e que recebam o suporte necessário em momentos cruciais.

Direito do Consumidor: defendemos os direitos dos consumidores, assegurando que práticas comerciais justas sejam mantidas e que qualquer abuso seja devidamente corrigido.

Direito Trabalhista: oferecemos consultoria e representação em questões trabalhistas, protegendo os interesses de empregados e empregadores com ética e profissionalismo.

RPPS: podemos ajudar a navegar pelas complexidades legais e assegurar que possa receber todos os benefícios a que tem direito, proporcionando tranquilidade e segurança para o futuro.

Nossos valores em Bocaiúva

No escritório Silva & Freitas, acreditamos na integridade, transparência e respeito.

Nosso objetivo é não apenas resolver questões jurídicas, mas também educar e empoderar nossos clientes, promovendo um ambiente de confiança e colaboração.

Estamos comprometidos em fazer a diferença na vida das pessoas em Bocaiúva, oferecendo serviços jurídicos acessíveis e de alta qualidade. Nosso foco é garantir que todos tenham acesso à justiça e que seus direitos sejam plenamente exercidos.

Compromisso com a Comunidade

O escritório Silva & Freitas se orgulha de ser uma parte ativa da comunidade de Bocaiúva. Com uma equipe dedicada e uma abordagem centrada no cliente, estamos prontos para enfrentar os desafios jurídicos do futuro e continuar a servir com excelência.

Nossa missão de levar dignidade aos nossos clientes nos guia e reflete nosso compromisso em tornar o direito mais compreensível e acessível a todos.

Estão sendo enviadas, aos beneficiários do BPC/LOAS (Benefício de Prestação Continuada ou Benefício Assistencial), cartas com aviso de possíveis irregularidades na concessão ou na manutenção do benefício, chamada de MOB. É um procedimento comum do INSS.

Por que recebi esta carta do INSS informando irregularidade do BPC/LOAS?

Um dos principais motivos do recebimento dessa carta se refere à alteração do critério socioeconômico, ou seja, houve alteração na renda.

O Teor da carta enviada pelo INSS deixa o beneficiário confuso e preocupado, pois a mesma informa o seguinte:

“indícios de irregularidade” apurados mediante “Monitoramento Operacional de Benefícios” (MOB), capazes de justificar a suspensão do BPC e, até mesmo, a cobrança de devolução dos valores recebidos indevidamente ou com suposta má-fé.

Imagina, ser surpreendido com a possível suspensão do benefício, e ainda a devolução de valores recebidos indevidamente. É uma situação que vai preocupar bastante não é mesmo?

Mas calma tem solução, adiante veremos qual caminho deve ser seguido para evitar o corte do benefício.

O que fazer quando receber a carta de notificação do INSS?

Se você recebeu a carta de notificação do INSS, você deve:

Verificar o motivo da apuração de possível irregularidade no recebimento do benefício;

Organizar a documentação para instruir a defesa;

Após documentos em mãos fazer a defesa com as alegações devidas, informando o porquê o INSS não pode suspender o benefício;

Entrar no site do MEU INSS, e protocolar a defesa;

Acompanhar a resposta do INSS.

Fique sempre atento às cartas que chegam na sua casa!

Procure um advogado especialista em INSS para ter as orientações corretas.

Uma trajetória de compromisso e dedicação à justiça

Em 2008, Fillipe Freitas e Mateus Silva, recém-formados na faculdade, tiveram um encontro casual no centro de Montes Claros, que se tornou o ponto de partida para a criação do escritório Silva & Freitas. Inicialmente, estabeleceram-se na Rua Doutor Veloso, número 794, em frente à polícia civil, onde os dois sócios começaram a construir sua visão de futuro.

Com o crescimento contínuo e a necessidade de um espaço maior, o escritório mudou-se para o número 608 da mesma rua. Este novo endereço não apenas acomodou a expansão da equipe, mas também marcou o início da evolução da empresa.

Nossa atuação em Montes Claros

Ao longo dos anos, o Silva & Freitas transformou estagiários em advogados associados, expandindo sua presença para várias cidades. Este crescimento reflete o compromisso da empresa com a excelência e a inovação no campo jurídico.

Hoje, a equipe é composta por mais de 29 advogados especializados em direito previdenciário, direito do consumidor direito do autista e direito do trabalho, além de uma dedicada equipe de mais de 140 colaboradores, conhecidos como “Silvaefreiters”. Todos compartilham o mesmo sonho: defender aqueles que mais precisam e levar dignidade as pessoas.

Os sócios, Fillipe e Mateus são graduados em Direito pela Universidade Estadual de Montes Claros (UNIMONTES) e têm uma participação ativa na comissão de Direito Previdenciário da OAB de Montes Claros. Além de suas carreiras jurídicas, eles se destacam como empreendedores multissetoriais, mas sempre em busca de inovação e transformação no mercado jurídico.

Compromisso com a Comunidade

Diariamente, nos dedicamos ao compromisso de promover o bem-estar e a dignidade de nossos clientes, atuando como protetores justos e buscando sempre melhorar, de alguma forma, a realidade de cada um por meio de soluções jurídicas.

Nosso objetivo é posicionar o Silva & Freitas como uma referência nacional em soluções jurídicas, reconhecida pela excelência, ética e empatia no atendimento. Oferecemos soluções que não apenas resolvem problemas, mas também proporcionam tranquilidade, dignidade e segurança aos nossos clientes.

Nossos valores em Montes Claros

No escritório Silva & Freitas, acreditamos na integridade, transparência e respeito.

Nosso objetivo é não apenas resolver questões jurídicas, mas também educar e empoderar nossos clientes, promovendo um ambiente de confiança e colaboração.

Estamos comprometidos em fazer a diferença na vida das pessoas em Montes Claros, oferecendo serviços jurídicos acessíveis e de alta qualidade. Nosso foco é garantir que todos tenham acesso à justiça e que seus direitos sejam plenamente exercidos.

O IPSM (Instituto de Previdência dos Servidores Militares) é o órgão responsável pela gestão da previdência e assistência à saúde dos militares do Estado de Minas Gerais (Policiais Militares e Bombeiros Militares), bem como de seus dependentes e pensionistas. Ele funciona como o Regime Próprio de Previdência Social (RPPS) específico para essa categoria.

A contribuição previdenciária ao IPSM: o cenário atual em Minas Gerais

A contribuição previdenciária ao IPSM tem sido um ponto de grande disputa judicial em Minas Gerais. A Lei Federal nº 13.954/2019 (Reforma da Previdência dos Militares) estabeleceu uma alíquota de contribuição para pensão militar em 10,5% a partir de 2021. No entanto, em Minas Gerais, a Lei Estadual nº 10.366/1990 (que dispõe sobre o IPSM) previa uma alíquota diferente.

O que o Policial Militar precisa saber sobre sua contribuição ao IPSM

Destino da contribuição: a contribuição previdenciária ao IPSM é destinada principalmente ao custeio das pensões militares (benefício pago aos dependentes do militar falecido) e, em parte, à reserva remunerada e reforma (aposentadoria do militar).

Base de cálculo: a contribuição incide sobre a remuneração total do militar (soldo, gratificações, adicionais incorporáveis), tanto na ativa quanto na inatividade.

Desconto em folha: a contribuição é descontada diretamente no contracheque do militar.

IPSM e saúde: é importante distinguir a contribuição previdenciária da contribuição para a assistência à saúde. O IPSM também oferece assistência médico-hospitalar e social, que é custeada por outra contribuição específica (geralmente uma porcentagem diferente sobre a remuneração). Atualmente, também há discussões na ALMG sobre a alíquota para a saúde (com propostas para introduzir alíquotas progressivas a partir de 2025, como 1% em 2025, 2% em 2026 e 3% em 2027).

Atenção aos contrachques: o militar deve verificar seu contracheque para confirmar qual alíquota está sendo aplicada na sua contribuição previdenciária ao IPSM.

Busca de direitos: se a alíquota de 10,5% ainda estiver sendo aplicada, o militar tem base legal para buscar a redução da alíquota para 8% e, eventualmente, a restituição dos valores pagos a maior desde a data em que a decisão do STF e do TCE-MG deveriam ter sido aplicadas (especialmente a partir de janeiro de 2023). Muitos militares já estão ingressando com ações judiciais para isso.

Recomendações:

Verificar a legislação mais recente: acompanhar as notícias e a legislação específica de Minas Gerais sobre as contribuições ao IPSM, pois é um tema dinâmico e com desdobramentos recentes.

Sindicatos e associações: as associações de classe e os sindicatos de militares em Minas Gerais (como ASPRA/PMBM) têm atuado ativamente nessas discussões e podem fornecer informações atualizadas e suporte jurídico.

Advogado especializado: para questões de restituição de valores ou para garantir que a alíquota correta seja aplicada, é fundamental consultar um advogado especializado em direito previdenciário militar no Estado de Minas Gerais.

A contribuição ao IPSM é o pilar que sustenta os benefícios de inatividade e pensão para a família militar mineira, e estar ciente das alíquotas e das recentes decisões judiciais é essencial para a proteção dos direitos desses profissionais.